Girişim Sermayesi Yatırım Fonları

Girişim Sermayesi Yatırım Fonu Nedir?

Nitelikli yatırımcılardan katılma payları karşılığında toplanan paralarla, pay sahipleri hesabına inançlı mülkiyet esaslarına göre Sermaye Piyasası Kurulu (SPK) tarafından belirlenmiş varlık ve işlemlerden oluşan portföyü işletmek amacıyla portföy yönetim şirketleri ve girişim sermayesi portföy yönetim şirketleri tarafından süreli olarak kurulan ve tüzel kişiliği bulunmayan malvarlığıdır.

Nitelikli yatırımcılardan katılma payları karşılığında toplanan paralarla, pay sahipleri hesabına inançlı mülkiyet esaslarına göre Sermaye Piyasası Kurulu (SPK) tarafından belirlenmiş varlık ve işlemlerden oluşan portföyü işletmek amacıyla portföy yönetim şirketleri ve girişim sermayesi portföy yönetim şirketleri tarafından süreli olarak kurulan ve tüzel kişiliği bulunmayan malvarlığıdır.

Neden GSYF?

- Hem fon, hem yatırımcı yararına vergi avantajı

- Fon payları vasıtasıyla yönetim kontrolünü kaybetmeden ortak bulabilme imkanı

- Kolay likidite imkanı

- Nitelikli yatırımcılar arasında borsada işlem görebilme imkanı

- Menkul kıymetleştirme yoluyla kolay sermaye artırma imkanı

- Ayni sermaye karşılığında fon katılma payı alabilme imkanı

- Şeffaflık ve hesap verilebilirlik

Kimler GSYF'lere Yatırım Yapabilir?

- Yerli ve Yabancı Tüzel ve Gerçek Kişiliğe Sahip Tüm Nitelikli Yatırımcılar,

- BES Şirketleri,

- Emeklilik Katılım Fonları,

- Vakıflar, Sandıklar, Dernekler, Sendikalar, Üniversiteler,

- Teknopark ve Teknokent bünyesinde bulunan Şirketler,

- AR-GE Firmaları,

- Yabancı Banka ve Finans Kuruluşları,

Girişim Sermayesi Yatırım Fonlarından Katılım Pay'ı alarak yatırım yapabilir.

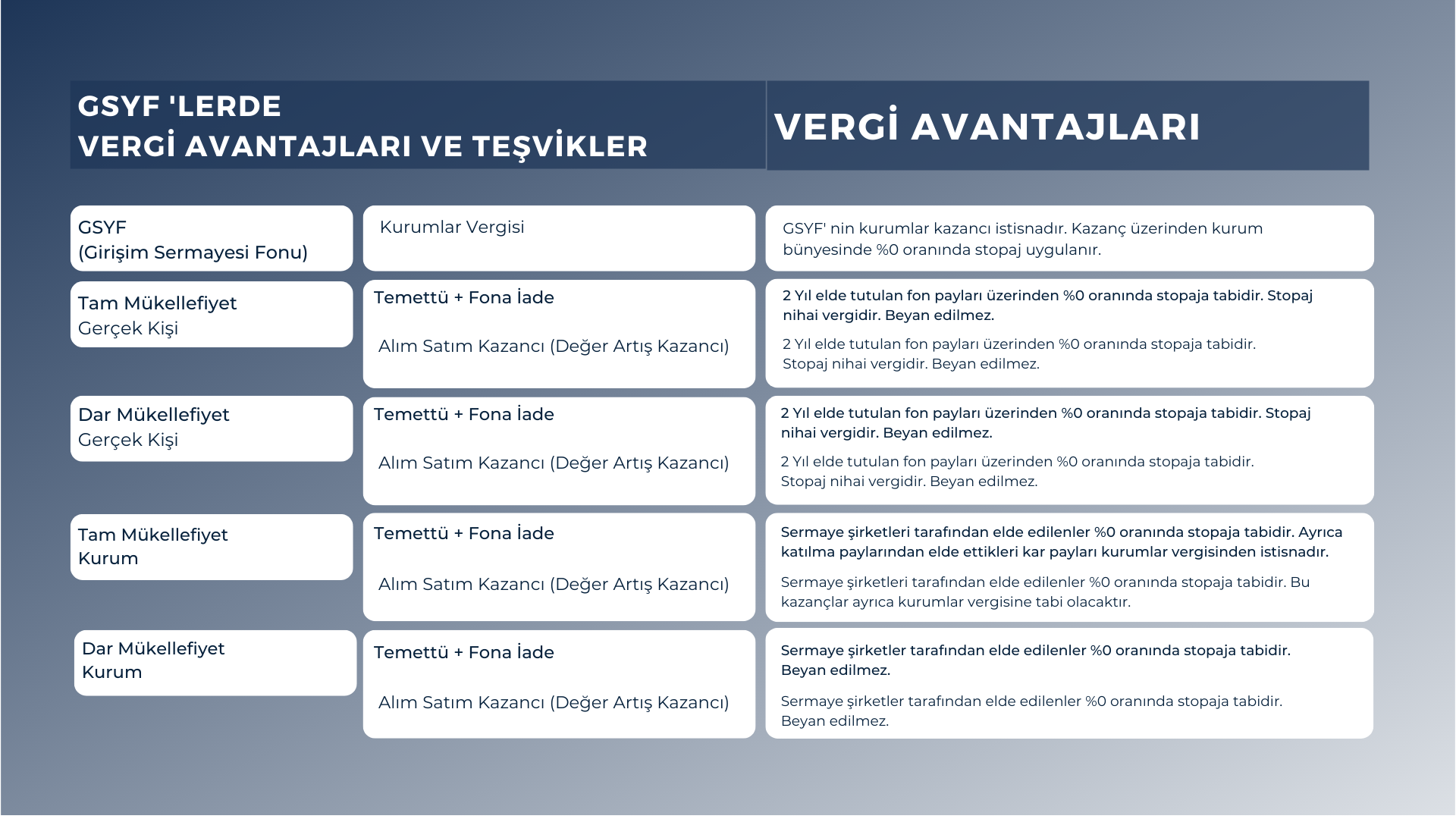

GSYF Vergi Avantajları Neler?

GSYF yatırım modeli ülkemizde her açıdan uluslararası normlara uygun ve oldukça esnek bir şekilde dizayn edilmiş olup, oldukça önemli vergi teşvikleri ile de desteklenmiştir.

Kurumlar Vergisi Kanunu md.10/1-g Uyarınca Yapılacak İndirim Tutarı Örneği:

2022 yılında Girişim Sermayesi Fonu için maksimum ayrılabilecek fon miktarı 280.000 TL.

2022 yılı için 150.000 TL GSYF için fon ayrıldığı varsayımında, bu miktarın tamamı kurumlar vergisi matrahından düşülebilecektir.

Bu durumda 34.500 TL (Kurumlar Vergisi Oranı %23) daha az vergi ödenecektir.

150.000.000 TL'lik bu fon GSYF yatırımlarında kullanıldığı süre boyunca söz konusu vergi ötelenmiş olacaktır.

(Paranın zaman değeri) 10 yıl sonra GSYF yatırımlarından çıkıldığında herhangi bir faiz veya ceza ödemeksizin.

10 yıl önce matrah indirimine konu edilen 150.000 TL'nin vergisi o yıldaki oran üzerinden vergilenecektir.

Enflasyon etkisi ile ertelenen vergi ödemesinden sağlanan faydaya ilaveten, söz konusu 34.500.000 TL ile yapılacak yatırımlardan ilave gelir elde edilme şansı yakalanacaktır.

AR-GE İndirimi Örnek Vergilendirme Hesaplaması

Ar-Ge indirim tutarı 1 Milyon TL’yi aşan firmaların istisnaya ve indirme konu kazançlarının %2 sinin fon olarak ayırılması ve bu fonun Girişim Sermayesi Yatırım Fonu Katılma Belgesi alımında veya girişim sermayesi yatırım ortaklarına ya da kuluçka merkezlerinde faaliyette bulunan diğer girişimcilere sermaye olarak konulması amacıyla kullanılması zorunluluğu getirilmiştir.

Bu kapsamda aktarılması gereken tutar yükümlülüğü, yıllık bazda 20.000.000 TL ile sınırlıdır.

GSYF'lerin Gayrimenkul Yatırımına Göre Avantajları

GSYF' lerin A.Ş.'lere Göre Vergi Avantajları

GSYF ve GYF'lere Yatırım Yapanlar İçin Uygulanacak Vergi İndirimleri ve Teşvikleri

3 Şubat 2021 tarihinde resmi gazetede yayınlanarak yürürlüğe giren “7263 Sayılı TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN” ile birlikte; Teknoloji Geliştirme Bölgelerinde faaliyet gösteren girişimci firmalar ile 5746 Sayılı Kanun kapsamında yerinde ar-ge/tasarım faaliyetlerini yürüten Ar-Ge/Tasarım Merkezlerinin, yararlanmış oldukları istisna kazanç tutarlarının yada ar-ge(tasarım) indirimi tutarlarının %2’sini Girişim Sermayesi Yatırım Ortaklıkları, Girişim Sermayesi Yatırım Fonları yada TGB’lerde faaliyet gösteren kuluçka merkezlerine yatırım yapma zorunluluğu getirilmiştir.

AR-GE / Tasarım indiriminden yararlanan mükellefler ile Teknoloji ve geliştirme bölgesindeki mükelleflerin Girişim Sermayesi'ne yatırım yapma zorunluluğu nedir?

3 Şubat 2021 tarih ve 31384 sayılı Resmi Gazete'de yayımlanan 7263 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ile bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile 4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanunu ve 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun'da önemli vergisel düzenlemeler yapıldı.

4691 sayılı Kanun, EK MADDE 3:

4691 sayılı Kanun, EK MADDE 3:

- 01.01.2022 tarihinden itibaren Geçici 2. madde kapsamında geçerli olmak üzere, yıllık beyanname üzerinde istisna edilen kazanç tutarı 1.000.000 TL ve üzeri olan mükellefler tarafından, istisnaya konu edilen tutarın %2'lik kısmının pasifte geçici bir hesapta takip edilerek, bu hesabın oluştuğu yılın sonuna kadar bu kanun kapsamında belirlenen yöntemlerden biri ile girişimci firmalara aktarılması şartı getirilmiştir.

- Yatırımda yıllık üst sınır 20.000 000 TL olarak belirlenmiştir

- Yatırım yapılmazsa, elde edilen kazancın % 20'lik kısmı kurumlar vergisine tabi tutulacaktır.

AR-GE İNDİRİMİ:

AR-GE İNDİRİMİ:

5746 sayılı Araştırma, Geliştirme Tasarım ve Faaliyetlerinin Desteklenmesi Hakkında Kanun'un 3. maddesinin 14. fıkrası:

- 1/1/2022 tarihinden itibaren 3. madde kapsamında yıllık beyanname üzerinden yararlanılan indirim (AR-GE İndirimi) tutarı 1.000.000 TL ve üzerinde olan kurumlar vergisi mükellefleri tarafından, bu tutarın % 2'si pasifte geçici bir hesaba aktarılır.

- Bu fıkra kapsamında aktarılması gereken tutar yükümlülüğü, yıllık bazda 20.000.000 TL ile sınırlıdır.

Bu tutarın, geçici hesabın oluştuğu yılın sonuna kadar Türkiye'de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da 4691 sayılı kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan girişimcilere sermaye olarak konulması şarttır.

Söz konusu tutarın ilgili yılın sonuna kadar aktarılmaması durumunda, bu kanun kapsamında yıllık beyanname üzerinden indirim konusu yapılan tutarın % 20'si, ilgili yılda yararlanılan Ar-Ge indirimine konu edilemez.

Bu tutar nedeniyle zamanında alınmayan vergiler vergi ziyaı cezası uygulanmaksızın tarh edilir.

GSYF ve GYF'ler İçin Teşvik Programları

TÜBİTAK 1514 Tech-Investr

TÜBİTAK 1514 Tech-Investr

GSYF yatırımları TÜBİTAK tarafından da teşvik edilmektedir.

Tech-InvesTR Girişim Sermayesi Destekleme Programı ile; ülke ekonomisine katma değer sağlayabilecek nitelikte KOBİ ölçeğindeki erken aşama teknoloji tabanlı şirketlerin Ar-Ge ve yenilik faaliyetleri sonucu ortaya çıkan ürün ve teknolojilerini ticarileştirme süreçlerinde ihtiyaç duyacakları sermayenin girişim sermayesi fonları aracılığıyla karşılanması amacıyla, bu fonlara yatırım yapan Teknoloji Transfer Ofislerinin, Teknoloji Geliştirme Bölgelerinin ve yeterlik kararı verilmiş Araştırma Altyapılarının geri ödemesiz (hibe) olarak desteklenmesi hedeflenmektedir.

278 sayılı TÜBİTAK Kuruluş Kanunu 2. maddesi (e) bendi uyarınca TÜBİTAK'ın asli görevi Kamu ve özel sektörün teknolojik araştırma, geliştirme ve yenilik faaliyetlerine etkin katılımını sağlayacak teşvik ve destek sistemlerini geliştirmek ve uygulamak; erken aşamadaki gelişme potansiyeli olan buluşları ticarileştirilmesi amacıyla faaliyet gösteren tüzel kişi ve fonları desteklemek, ayrıca bu amaçla ilgili Bakanın onayı üzerine şirket kurmak, kurulmuş şirketlerde imtiyazlı pay sahibi olmak; kamu ve özel sektörün araştırma, geliştirme ve yenilik faaliyetleri sonucu elde edecekleri çıktıları ticari değere dönüştürülmesini desteklemek; sanayinin üniversite ve araştırma kurum ve kuruluşları ile iş birliği yapmasını sağlayacak programlar geliştirmek ve bu iş birliğinin somut hale dönüşebileceği ortamlar oluşturmaktır.

Emeklilik Yatırım Fonları

Bir emeklilik yatırım fonu türü olan OKS Standart Fonu; 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu'nun Ek-2. ve Geçici 2. maddesi kapsamında bireysel emeklilik sistemine dahil edilen çalışanların birikimlerinin, işverenler aracılığıyla yatırıma yönlendirildiği standart fondur.

OKS Standart Fon portföyünün asgari %10;

i. Girişim sermayesi yatırım fonu katılma paylarında,

ii. Gayrimenkul yatırım fonu katılıma paylarında,

iii. Türkiye Varlık Fonu'nda ve/veya altyapı projelerine yatırım amacıyla kurulmuş şirketlerin ihraç ettiği sermaye piyasası araçlarında,

iv. Kurulca uygun görülen diğer sermaye piyasası araçlarında yatırıma yönlendirilir.

Girişim sermayesi yatırım fonu katılma paylarına yönlendirilen tutar, toplam OKS Standart Fon Portföyü'nün %1' inden az olamaz.

İstanbul Kalkınma Ajansı

İstanbul Kalkınma Ajansı

İstanbul Kalkınma Ajansı (İSTKA) tarafından GSYF'larını destekleyen programlar düzenlenmektedir.

Bölgesel Girişim Sermayesi Mali Destek Programı

➤ Programda kurulmuş veya kurulacak fonlar için başvuru yapılabilmektedir.

➤ TÜBİTAK ve Hazine ve Maliye Bakanlığından destek almış fonlar da bu programa katılabilirler.

► 2021 yılı için ayrılan program bütçesi toplamda 250.000.000 TL'dir.

➤ Toplam 17 Fon'a yatırım yapılma kararı alınmıştır.

Girişim Sermayesi Yatırım Fonu Nedir?

Nitelikli yatırımcılardan katılma payları karşılığında toplanan paralarla, pay sahipleri hesabına inançlı mülkiyet esaslarına göre Sermaye Piyasası Kurulu (SPK) tarafından belirlenmiş varlık ve işlemlerden oluşan portföyü işletmek amacıyla portföy yönetim şirketleri ve girişim sermayesi portföy yönetim şirketleri tarafından süreli olarak kurulan ve tüzel kişiliği bulunmayan malvarlığıdır.

Neden GSYF?

- Hem fon, hem yatırımcı yararına vergi avantajı

- Fon payları vasıtasıyla yönetim kontrolünü kaybetmeden ortak bulabilme imkanı

- Kolay likidite imkanı

- Nitelikli yatırımcılar arasında borsada işlem görebilme imkanı

- Menkul kıymetleştirme yoluyla kolay sermaye artırma imkanı

- Ayni sermaye karşılığında fon katılma payı alabilme imkanı

- Şeffaflık ve hesap verilebilirlik

Kimler GSYF'lere Yatırım Yapabilir?

- Yerli ve Yabancı Tüzel ve Gerçek Kişiliğe Sahip Tüm Nitelikli Yatırımcılar,

- BES Şirketleri,

- Emeklilik Katılım Fonları,

- Vakıflar, Sandıklar, Dernekler, Sendikalar, Üniversiteler,

- Teknopark ve Teknokent bünyesinde bulunan Şirketler,

- AR-GE Firmaları,

- Yabancı Banka ve Finans Kuruluşları,

Girişim Sermayesi Yatırım Fonlarından Katılım Pay'ı alarak yatırım yapabilir.

GSYF Vergi Avantajları Neler?

GSYF yatırım modeli ülkemizde her açıdan uluslararası normlara uygun ve oldukça esnek bir şekilde dizayn edilmiş olup, oldukça önemli vergi teşvikleri ile de desteklenmiştir.

Kurumlar Vergisi Kanunu md.10/1-g Uyarınca Yapılacak İndirim Tutarı Örneği:

2022 yılında Girişim Sermayesi Fonu için maksimum ayrılabilecek fon miktarı 280.000 TL.

2022 yılı için 150.000 TL GSYF için fon ayrıldığı varsayımında, bu miktarın tamamı kurumlar vergisi matrahından düşülebilecektir.

Bu durumda 34.500 TL (Kurumlar Vergisi Oranı %23) daha az vergi ödenecektir.

150.000.000 TL'lik bu fon GSYF yatırımlarında kullanıldığı süre boyunca söz konusu vergi ötelenmiş olacaktır.

(Paranın zaman değeri) 10 yıl sonra GSYF yatırımlarından çıkıldığında herhangi bir faiz veya ceza ödemeksizin.

10 yıl önce matrah indirimine konu edilen 150.000 TL'nin vergisi o yıldaki oran üzerinden vergilenecektir.

Enflasyon etkisi ile ertelenen vergi ödemesinden sağlanan faydaya ilaveten, söz konusu 34.500.000 TL ile yapılacak yatırımlardan ilave gelir elde edilme şansı yakalanacaktır.

AR-GE İndirimi Örnek Vergilendirme Hesaplaması

Ar-Ge indirim tutarı 1 Milyon TL’yi aşan firmaların istisnaya ve indirme konu kazançlarının %2 sinin fon olarak ayırılması ve bu fonun Girişim Sermayesi Yatırım Fonu Katılma Belgesi alımında veya girişim sermayesi yatırım ortaklarına ya da kuluçka merkezlerinde faaliyette bulunan diğer girişimcilere sermaye olarak konulması amacıyla kullanılması zorunluluğu getirilmiştir.

Bu kapsamda aktarılması gereken tutar yükümlülüğü, yıllık bazda 20.000.000 TL ile sınırlıdır.

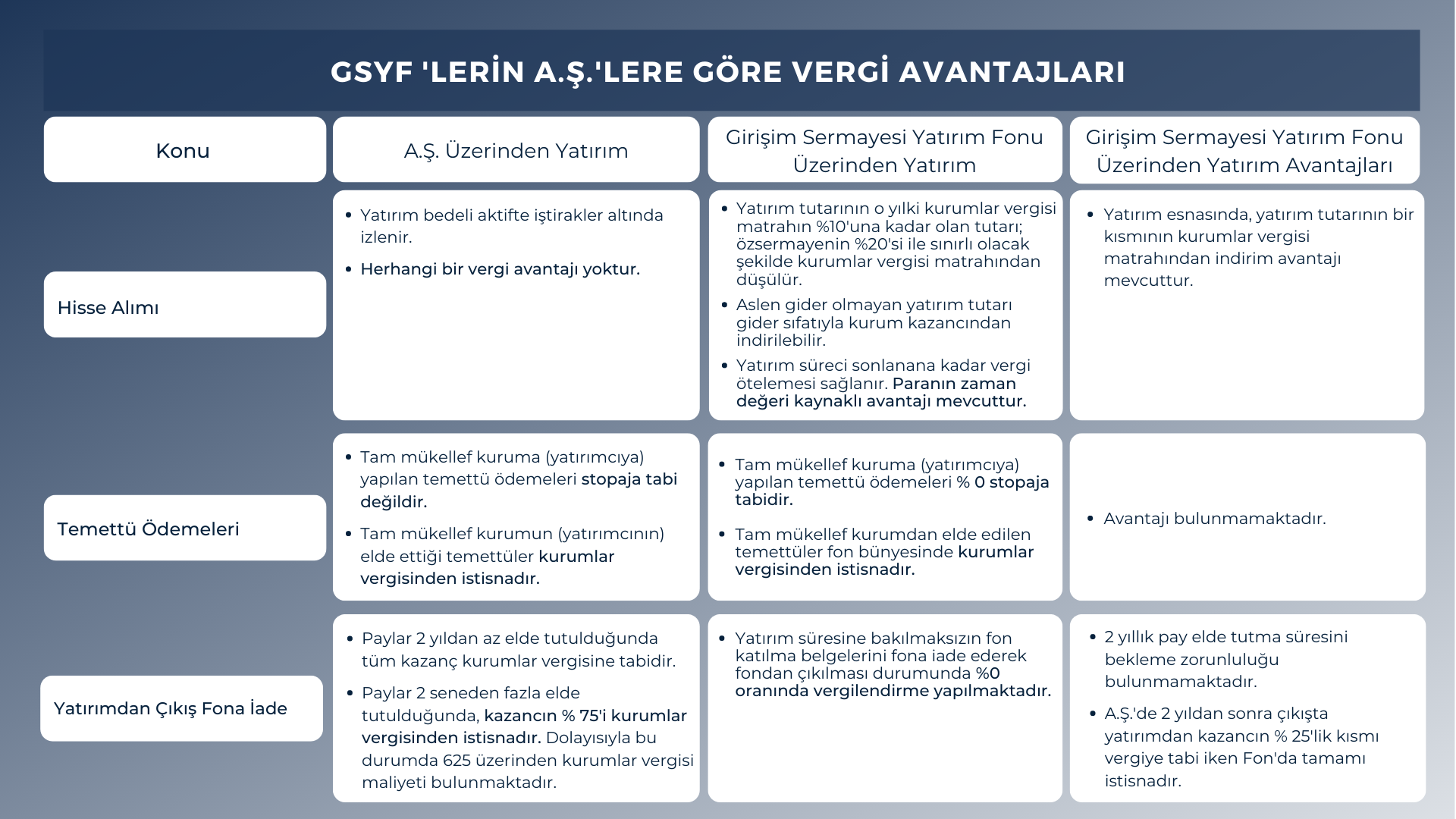

GSYF'lerin Gayrimenkul Yatırımına Göre Avantajları

GSYF' lerin A.Ş.'lere Göre Vergi Avantajları

GSYF ve GYF'lere Yatırım Yapanlar İçin Uygulanacak Vergi İndirimleri ve Teşvikleri

3 Şubat 2021 tarihinde resmi gazetede yayınlanarak yürürlüğe giren “7263 Sayılı TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN” ile birlikte; Teknoloji Geliştirme Bölgelerinde faaliyet gösteren girişimci firmalar ile 5746 Sayılı Kanun kapsamında yerinde ar-ge/tasarım faaliyetlerini yürüten Ar-Ge/Tasarım Merkezlerinin, yararlanmış oldukları istisna kazanç tutarlarının yada ar-ge(tasarım) indirimi tutarlarının %2’sini Girişim Sermayesi Yatırım Ortaklıkları, Girişim Sermayesi Yatırım Fonları yada TGB’lerde faaliyet gösteren kuluçka merkezlerine yatırım yapma zorunluluğu getirilmiştir.

AR-GE / Tasarım indiriminden yararlanan mükellefler ile Teknoloji ve geliştirme bölgesindeki mükelleflerin Girişim Sermayesi'ne yatırım yapma zorunluluğu nedir?

3 Şubat 2021 tarih ve 31384 sayılı Resmi Gazete'de yayımlanan 7263 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ile bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile 4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanunu ve 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun'da önemli vergisel düzenlemeler yapıldı.

4691 sayılı Kanun, EK MADDE 3:

- 01.01.2022 tarihinden itibaren Geçici 2. madde kapsamında geçerli olmak üzere, yıllık beyanname üzerinde istisna edilen kazanç tutarı 1.000.000 TL ve üzeri olan mükellefler tarafından, istisnaya konu edilen tutarın %2'lik kısmının pasifte geçici bir hesapta takip edilerek, bu hesabın oluştuğu yılın sonuna kadar bu kanun kapsamında belirlenen yöntemlerden biri ile girişimci firmalara aktarılması şartı getirilmiştir.

- Yatırımda yıllık üst sınır 20.000 000 TL olarak belirlenmiştir

- Yatırım yapılmazsa, elde edilen kazancın % 20'lik kısmı kurumlar vergisine tabi tutulacaktır.

AR-GE İNDİRİMİ:

5746 sayılı Araştırma, Geliştirme Tasarım ve Faaliyetlerinin Desteklenmesi Hakkında Kanun'un 3. maddesinin 14. fıkrası:

- 1/1/2022 tarihinden itibaren 3. madde kapsamında yıllık beyanname üzerinden yararlanılan indirim (AR-GE İndirimi) tutarı 1.000.000 TL ve üzerinde olan kurumlar vergisi mükellefleri tarafından, bu tutarın % 2'si pasifte geçici bir hesaba aktarılır.

- Bu fıkra kapsamında aktarılması gereken tutar yükümlülüğü, yıllık bazda 20.000.000 TL ile sınırlıdır.

Bu tutarın, geçici hesabın oluştuğu yılın sonuna kadar Türkiye'de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da 4691 sayılı kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan girişimcilere sermaye olarak konulması şarttır.

Söz konusu tutarın ilgili yılın sonuna kadar aktarılmaması durumunda, bu kanun kapsamında yıllık beyanname üzerinden indirim konusu yapılan tutarın % 20'si, ilgili yılda yararlanılan Ar-Ge indirimine konu edilemez.

Bu tutar nedeniyle zamanında alınmayan vergiler vergi ziyaı cezası uygulanmaksızın tarh edilir.

GSYF ve GYF'ler İçin Teşvik Programları

TÜBİTAK 1514 Tech-Investr

GSYF yatırımları TÜBİTAK tarafından da teşvik edilmektedir.

Tech-InvesTR Girişim Sermayesi Destekleme Programı ile; ülke ekonomisine katma değer sağlayabilecek nitelikte KOBİ ölçeğindeki erken aşama teknoloji tabanlı şirketlerin Ar-Ge ve yenilik faaliyetleri sonucu ortaya çıkan ürün ve teknolojilerini ticarileştirme süreçlerinde ihtiyaç duyacakları sermayenin girişim sermayesi fonları aracılığıyla karşılanması amacıyla, bu fonlara yatırım yapan Teknoloji Transfer Ofislerinin, Teknoloji Geliştirme Bölgelerinin ve yeterlik kararı verilmiş Araştırma Altyapılarının geri ödemesiz (hibe) olarak desteklenmesi hedeflenmektedir.

278 sayılı TÜBİTAK Kuruluş Kanunu 2. maddesi (e) bendi uyarınca TÜBİTAK'ın asli görevi Kamu ve özel sektörün teknolojik araştırma, geliştirme ve yenilik faaliyetlerine etkin katılımını sağlayacak teşvik ve destek sistemlerini geliştirmek ve uygulamak; erken aşamadaki gelişme potansiyeli olan buluşları ticarileştirilmesi amacıyla faaliyet gösteren tüzel kişi ve fonları desteklemek, ayrıca bu amaçla ilgili Bakanın onayı üzerine şirket kurmak, kurulmuş şirketlerde imtiyazlı pay sahibi olmak; kamu ve özel sektörün araştırma, geliştirme ve yenilik faaliyetleri sonucu elde edecekleri çıktıları ticari değere dönüştürülmesini desteklemek; sanayinin üniversite ve araştırma kurum ve kuruluşları ile iş birliği yapmasını sağlayacak programlar geliştirmek ve bu iş birliğinin somut hale dönüşebileceği ortamlar oluşturmaktır.

Emeklilik Yatırım Fonları

Bir emeklilik yatırım fonu türü olan OKS Standart Fonu; 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu'nun Ek-2. ve Geçici 2. maddesi kapsamında bireysel emeklilik sistemine dahil edilen çalışanların birikimlerinin, işverenler aracılığıyla yatırıma yönlendirildiği standart fondur.

OKS Standart Fon portföyünün asgari %10;

i. Girişim sermayesi yatırım fonu katılma paylarında,

ii. Gayrimenkul yatırım fonu katılıma paylarında,

iii. Türkiye Varlık Fonu'nda ve/veya altyapı projelerine yatırım amacıyla kurulmuş şirketlerin ihraç ettiği sermaye piyasası araçlarında,

iv. Kurulca uygun görülen diğer sermaye piyasası araçlarında yatırıma yönlendirilir.

Girişim sermayesi yatırım fonu katılma paylarına yönlendirilen tutar, toplam OKS Standart Fon Portföyü'nün %1' inden az olamaz.

İstanbul Kalkınma Ajansı

İstanbul Kalkınma Ajansı (İSTKA) tarafından GSYF'larını destekleyen programlar düzenlenmektedir.

Bölgesel Girişim Sermayesi Mali Destek Programı

➤ Programda kurulmuş veya kurulacak fonlar için başvuru yapılabilmektedir.

➤ TÜBİTAK ve Hazine ve Maliye Bakanlığından destek almış fonlar da bu programa katılabilirler.

► 2021 yılı için ayrılan program bütçesi toplamda 250.000.000 TL'dir.

➤ Toplam 17 Fon'a yatırım yapılma kararı alınmıştır.